日本の教育は遅れてる?オカンでも分かる「アメリカの高校生が学んでいるお金の教科書」【投資編】

今回は「アメリカの高校生が学んでいるお金の教科書」の投資編の内容をご紹介します。

例によってオカンを重要参考人としてお招きして説明します。よろしくお願いします。

こちらこそよろしくやで

日本ではあまりされないお金の授業。前回は預金と銀行について学びました。

銀行の定期預金などの貯蓄などは、貯金という面ではメリットはあるのですが、お金を「増やす」という意味では金利も高くなく不向きだという話をしました。

そこで今回知ってほしい知識が「投資」です。

投資編

投資とは…

価値のあるものを一定期間持っていて、後になってそこから金銭的な利益を得ることをいう。つまり何かを購入して、購入した物以上のリターン(見返り)があるということ。

昔に安くで買えたロレックスが高く売れた、みたいなもん?

それもある意味一つの投資ですね。他にも、家を安い時に買って地価が上がった時に買った値段より高く売る、不動産投資と呼ばれるものもありますね。

ここでは株や債券などの金融商品と呼ばれるものに絞って解説していきます。 まずは投資によって得られるリターンについて考えてみましょう。

リターンの形は2つ

・投資したものそのものの価値が上がること。(例)100万で買ったものが120万になること

・投資したものが生み出す利息や配当。銀行預金でつく利息もこれ。→銀行預金は投資

銀行の預金は投資やったんか、驚きや。

ただ、バブルが弾けて以降は銀行の金利も高くないので、投資として捉えにくいですね。

では金利が高い、いわゆる利回りが良い・利息をたくさんもらえるとどうなるのか見ていきましょう。

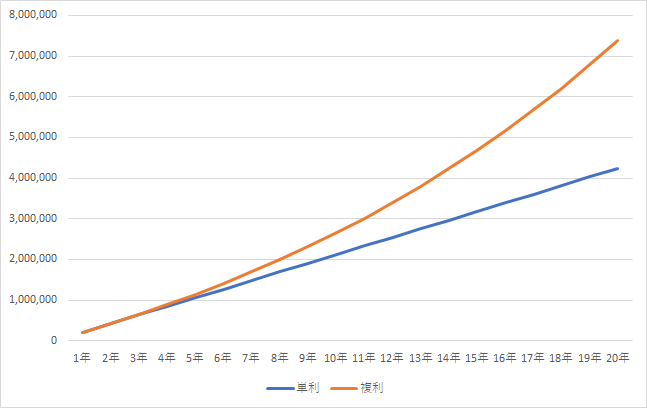

複利の効果が絶大

複利とは…

利息で得たお金にさらに利息がつくこと。雪だるま式にお金が増えていくのが特徴。単利では入金分だけに一定額の利息がつく。

(オカン)複利の方がお得ってこと?

そうです。例えば毎年20万円を投資したとき、単利と複利ではどのように変化するか見てみましょう。

(条件:毎年20万円を投資・年利5%・20年間)

単利の場合グラフは直線、複利はグラフが曲線で伸びていくのが分かりますね。

20年後、単利と複利では3,153,425円の差が生まれます。 20年で300万ってすごくないですか?

複利ってめっちゃお得やん!!お得は大好きやで!!でも投資って聞いたら、破産したとか怖いイメージあるわ。

適正なリスクを取るということが大切です。人生が詰んでしまわない程度の適正なリスクを取ることで、普通に貯金していては得ることができないリターンを得ることができます。

リスクとリターンの関係を知る、適正なリスクを取る

ハイリスクハイリターン、ローリスクローリターンとは…

リスクが高くなるほどリターンも高くなり、 リスクが低くなるほどリターンも低くなること。

ここで大切なのは、 リターンを長期的にとらえることです。

平均して一年で5%ほどの利回りなら上出来といわれています。

→1年で資産を倍に、みたいな謳い文句は詐欺だとわかりますね。そういった詐欺に貯金を全額つぎ込んでしまって、結果、破産するといったことにならないようにしましょう。

どれに投資すればいいのか

まず結論から。 最適解は投資信託です!

信託って誰かに委ねるってことかいな、危なそうやな。

誰かに託す、そこは間違いありませんが、託す先を間違わなければ全然危なくないのです。

なぜ投資信託がいいのか、どんな投資信託がいいのか、について解説していきます。

なぜ初心者には投資信託がいいのか

投資信託とは…

投資の専門家が投資家から集めたお金を運用すること。

プロが代わりにお金を運用してくれるわけか。

その通りです。なので基本的には投資家たちは買った時点でやることは終わりです。しかも他にもたくさんメリットがあります。

①分散投資

個別株や債券などの詰め合わせに投資されているので、分散投資できる。

②小額から購入可能

日本株だと100株単位でしか購入できないので、まとまったお金が必要。

③専門知識が少なくても投資しやすい

企業の財務分析や業績予測などの専門知識がなくても、プロがいい企業を複数選んでくれる。

わてはめんどくさがりやから助かるわ~

個別株を買うには、買い時を考えたり会社の財務諸表を研究したりなど、初心者には手が出しにくいですよね。

どんな投資信託がいいのか

ここでも結論から。 インデックスファンドをドルコスト平均法で購入するのが最適解!

わてが英語嫌いなん知ってるやんな?

すみません、きちんと解説しますね。全然難しいことではないので頑張りましょう!

投資信託には①インデックスファンド、②アクティブファンドの2種類があります。

①インデックスファンド…何かの指数(インデックス)に基づいて機械的に銘柄選びがされている

②アクティブファンド…プロの投資家が銘柄を選定している

結果からいうと、インデックス投資の方がパフォーマンスもよく、コストも安いです。

中でもアメリカの優良企業500社から成る指数、S&P500に基づくインデックスファンドなど、分散投資ができるように、より広く市場をカバーするインデックスファンドを買うとよいです。

ドルなんとか法っていうのはなんなん?法律?

ドルコスト平均法とは…

毎月決まった日に決まった額積み立てる方法のことです。

良い時も買って、悪い時も同じように買う。こうすることで一番高いときに大量に買ってしまう、という大きな賭けにならずに済みます。

分散という意味では、時間の分散ができるわけですね。

株などの値動きは、正直誰にも予測はできないので、投資初心者は、機械的に連動している指数(インデックスファンド)を機械的に買っていく(ドルコスト平均法)が一番だとされています。

なるほど。あれこれ自分で判断するよりも、分散されてる投資信託を淡々と決まった時に同じように買っていけばいいんやな!

その通りです。投資をするとなると未経験でハードルが高いと感じる人も多いと思いますが、このように難しいことを考える必要がない投資信託ならオカンでも始められそうですね。

以上、投資編でした!!

今日もお疲れ様でございました!!

日本の教育は遅れてる?オカンでも分かる「アメリカの高校生が学んでいるお金の教科書」【貯金と銀行編】

本日紹介するのは「アメリカの高校生が学んでいるお金の教科書」

日本ではあまりされないお金の授業。

アメリカでは社会に出る前の必須の事項として、高校生でお金の教養を学んでいます。

その内容は貯金のことだけではなく、税金や借金のこと、自分のキャリアの築き方まで学んでいます。

この本はタイトルの通り、アメリカで使われているお金の教科書を日本語に訳したものです。

この本の特徴

- ざっくりとしているが広範囲で網羅的

- 高校生だけでなく、様々な年代に対応

ある分野に特化した知識が得たい人には物足りないかもしれないですが、世の中のことを知るという意味ではかなりの良書です。

キャリアの築き方とかは、わては興味ないわ

そう来るかと思って、今日はオカンにも知っておいてほしいところをピックアップして紹介していきます。

ではさっそく見ていきましょう!

貯金と銀行の基本

まずは我々一般市民にとって一番身近な、貯金と銀行についてです。

貯金とは…

今使えるお金を使わないことで、将来お金を使う能力を手にすること

難しくゆうてるけど、要するにもしものためにお金を取っとくことやろ?

その通りです。不測の事態に備えて今あるお金を使わずに置いておくことです。

この本ではどうやって貯金していったらいいのか、そのやり方も書いてくれています。

貯金の仕方

①お金が入ったらすぐに貯金すること。

余った分を貯金するやり方はどうしても使いすぎてしまうから、まずは貯金して残ったお金で生活する癖をつけましょう。

②貯金口座を切り離すこと。

生活に必要なお金と貯金のお金を一緒の口座に入れておくとついつい使いすぎてしまう。給料天引きの貯蓄用口座を作るなど自動的に貯金できる仕組みを作りましょう。

③使いにくくすること。

銀行やATMですぐに引き下ろせない口座を利用しましょう。豚の貯金箱が有効的なのは、貯金箱を壊さないと使えないからです。

口座にいっぱいお金があるって分かってたら、ついつい余計な買い物してまうもんなあ。

できるだけ貯金ができる環境を作るということが大切ですね。続いてはその貯金したお金を預けておく、銀行について見ていきましょう。

銀行とは…

個人やビジネスからお金を預かって、個人やビジネスにお金を貸すこと。

お金を預けた側、貸した側には利息がつく。銀行にお金を預けるときは銀行から利息をもらう。

銀行から借りる時、車や家を買うローンを組んだ時などは利息を払う。

変にタンスに現金隠しとくよりも、銀行に預けたほうが安心やしお得ってことやな!

たしかに利息が付いてお得なのは確かです。

しかし2020年で普通預金の平均年利率は0.001%。すぐにお金を下せない定期預金で、すごく金利の良い定期預金でも0.3%。

1,000万円預けていても年間で3万円しかもらえないのが現実です。

また、もし銀行が潰れてしまった場合、日本では1,000万円まで保証されます。それ以上のお金を預けるなら別の銀行に預けるほうがリスク回避になります。

これじゃあ、頑張って貯金してもあんま増えた気がせんなあ。

できるだけ金利の良いところにお金を預けるのが得策ですが、お金を「増やす」という意味では物足りなさを感じますよね。

そこで次に知っておきたい知識が投資です。

次回は投資編です。

なぜ毎日頑張っているのに生活が楽にないのか?あなたの働き方を見つめなおす「働き方の損益分岐点」を解説

本日ご紹介するのはこちら

人生格差はこれで決まる、働き方の損益分岐点

マルクスの資本論、ロバートキヨサキ氏の金持ち父さん貧乏父さんを読んだ筆者が、この二冊をもとに「目指すべき働き方」を教えてくれる一冊です。

こんなに毎日仕事を頑張っているのに、なんで給料は上がらないんだろう?

いつになったら生活にゆとりがでるんだろう?

そう感じている人はぜひ読んでみてください。

読み終えるころには、

①今の資本主義で僕たちが置かれている状況が分かり

②なぜ一向に生活が豊かにならないのかが分かります

さらに、

③今後自分はどのように働いていけばいいのか

という人生の指針みたいなものも分かります。自分自身の価値観と向き合う内容もあるので、自己分析をするのにも役立ちます。

前半:労働者の置かれている状況

後半:どのように働いていけばいいかを考える

このような構成で解説していきます。ではさっそく見ていきましょう!

前編:労働者が置かれている現状

いまの働き方をずっと続けたいか?

YESの人は少ないはず。しんどくてストレスたまるし、早く解放してくれ、と思う人も多いと思います。

いつになったらこのしんどい働き方から解放されるのか。散々働いても給料はなかなか上がらないし、終わりが見えない。

そんな状況はラットレースだと言っています。つまり目の前の車輪をひたすら回し続けて終わりが見えない状態。

これを抜け出すには、しんどい働き方から幸せな働き方にシフトチェンジするしかないのです。

どのように幸せな働き方ができるのかは第二章でみていきます。

とりあえずここでは我々が置かれている状況をもう少し詳しく見ていきましょう!

頑張っても頑張っても給料が上がらないのはなぜか?

基本的に日本に住んでいる我々は「必要経費方式」で給料をもらっています。

わかりやすく言うと、生活に必要なお金を給料としてもらっています。だからどれだけ必死に死ぬ思いをしながら働いても一向に給料は上がらないのです。一部の完全歩合制の会社を除いて、努力・成果によって給料は上がらないのです。

「給料は僕たちの生活を豊かにするためにもらってるんであって、

生活費用だけでもらってるわけじゃないでしょ?」

と思われるかもしれません。この本によると、そもそも僕たちの給料に対する概念が異なっているんですね。ここでこの本での給料の定義を明確にしておきましょう。

「給料とは明日また同じように働くために必要な経費」

→生活費+明日も頑張れる最低限の資金=給料

企業は労働者の労働力を商品として買っているんですね。我々は企業から買われていて、しかも我々の労働力には値段をつけられているんです。

その労働力の値段を決めるのは会社で、何を基準に決めているかというと、明日もまた労働するのに必要なものの価値の合計なのです。衣食住とリフレッシュのための遊びとに必要なお金の合計が、我々の労働の値段、給料となるんです。

少し日本から離れて考えてみると分かりやすいかもしれません。

途上国の人たちの給料が低いのは、その国の物価が安くて、また同じ労働を提供するために必要とするお金が少ないからです。我々日本人と同じように衣食住に必要とするコストが国によって違ってきます。

だからたとえ、先進国と同じ価値を生む働きをしても、先進国と途上国とで給料が違うんですね。人件費が安いというのは、その国で生活するのに必要なコストが少なくて済むから、というわけなんですね。

残業をしたり成果を出しても、なぜ生活が豊かにならないのか

「生活に必要なお金だけをもらってる給料の概念はわかったけど、

残業して成果をあげれば生活は豊かになるのでは?」

実はこれ、どれだけ追加で仕事を頑張っても、やっぱり給料は必要経費なんです。

基本給に追加してもらえる、残業代だとか成果報酬っていうのは生み出した利益分もらえるのではなくて、「明日また同じように働くために必要な経費」で再生産に必要な分だけのお金なんです。

あなたは会社にとって追加の利益を生み出す。そこで発生するお金はあなたの生活を豊かにするためのお金ではなく、追加で発生した肉体的・精神的疲労を癒すためのお金をもらっているんです。

あくまで必要経費しかもらっていないから、どれだけ頑張っても生活が楽にならないんです。。

給料が上がっても生活は豊かにならない?

「じゃあ早いとこ年収1000万まで登りつめてやる!!」

と思われる方もいるかもしれませんが、ちょっと待ってください。その考え、見落としている点があるかもしれません。ここでは年収がたとえ1000万になっても生活は楽にならない理由をご説明します。

何度も説明してきましたが、給料とは必要経費分しかもらえないんでしたね。これは年収が1000万の人でも同じなんです。年収1000万の人の生活をのぞき見してみると、今のあなたの必要経費よりも多くのお金が必要になることが分かります。

家族に必要となる経費、ストレス負荷が強くなるから休息のための経費、それなりのポジションにつくので洋服にかかる経費など、年収が上がると同時にさまざまな経費もあがる。

これが、たとえ年収が上がっても生活にゆとりができない仕組みなのです。

後編:じゃあ私たちはどのように働いていったらいいのか

暗い話ばかりしてきましたが、お待たせしました!ここからはどのように働いていったらいいのかという話をしていきます!

その前にまずは、本のタイトルにもある損益分岐点という言葉を学びましょう!

損益分岐点とは

企業の会計業務で使われる言葉で、「売上=経費」の状態のこと。つまりこの分岐点を上回る売上をあげると利益が出て、下回る売上だと損をする。という指標のことです。

この章ではあなたの人生、働き方をこの売上と経費に見立てて、損益分岐点を探っていきます。

人生における損益分岐点とは

「上を目指して頑張る。」

「昇進して給料が上がる。」

そのような目標のもと努力することは非常に素晴らしいことです。

でも、そこに到達するには相当な費用がかかっていることを忘れてはいけません。

(ここでいう費用とは金銭面のことだけではなく、時間面のことも言います。)

例えば年収500万の人が600万稼ぐには、毎日の必死な努力、休日返上の出勤、深夜まで続く残業、さまざまな血のにじむような努力の末、得られるのが年収100万円アップという利益です。

この時の年収アップした成果を「売上」、その結果を得るために行った努力を「経費」とします。

この経費に対して売上が大きければ幸せや満足感を得られるわけです。下回れば疲労や割に合わない感を味わうことになります。

精神的苦痛をなくす(経費を下げる)

では、人生の満足感を上げるにはこの二つしか方法はありません。

①経費を下げる

②売り上げを上げる

一般的に売上(年収)は上がりにくいし、上がっても経費(精神的・肉体的苦痛)は大きくなりやすいです。そこで我々が意識したいのは「経費をいかに下げられるか」です。

その中でも肉体的苦痛は避けられないから、精神的苦痛を最低限に下げることを意識しましょう!

というのも、どれだけ効率的に働いても、だいたいの職場では決まった時間(約8時間)は働かなければならないですよね。つまり肉体的苦痛は下げられる限度が決まっているのです。

なるべく自分がストレスを感じない職場環境や仕事内容を選ぶことが大切になります。ただ、どのような仕事や環境がストレスが少ないと感じるかは、個人で差があるので自分と向き合うことが大切です。

一例をあげましょう。

数字に抵抗がなく、細かい作業が苦にならない ➡ 経理

初対面の人と難なく話せる、競争相手がいると頑張れる ➡ 営業

ここでキーワードとなるのが、「人よりストレスなくできる」です。

人より自分はこの仕事をしてもストレスがかかりにくい、といった職業を選んで挑戦してみましょう!

もし今の職場の人間関係が最悪で、どんな努力をしても今の会社のままでは働く環境が変えられない。働くことが苦痛だとしたら、十分転職を検討する対象に入ります。

労働を消費せず、投資する働き方をする(売上を上げる)

人生における経費、特に精神的苦痛をさげることが大事だと言いました。

「売上(昇給)をあげる方法はないの?」

実はしっかりそこも述べられています。

ここではそんな疑問を解説していきましょう!

結論、売上を上げるには投資する働き方をせよ!です。

医者や弁護士の給料が高いのは、その職に就くまでにたくさん勉強するための時間やお金(経費)をかけてきたからです。

この考え方をサラリーマンでも実践しましょう!

残業や目の前のノルマを達成するために毎日全力疾走するのではなく、毎日の働きが積み重ねになるような働き方をすることが大事になります。

積み重ねの働き方をすることで、その人がかけてきた経費(経験や知識)が積み重なっていきます。その結果、労働の価値が上がります。

労働の価値が上がると、少ない経費(精神的・肉体的苦痛)で大きな売り上げを上げることができるんです!

例えば、会社の社外取締役や顧問、アドバイザーは基本的にほかの平社員のようにはフルタイムでその会社にいるわけではありません。

しかし、フルタイムでその会社で働いている社員よりも給料をもらっていることがあります。

それは今までの働きが積みあがって、その人の労働の価値が高まっているから、少ない時間で大きな利益を生み出しているというわけです。

副業も考え方が一緒で、時間の切り売りになるようなアルバイトをするのではなくて、自分のスキルアップにつながるような副業をするのが大切。

残業をするっていうのは、定時に仕事を切り上げてUberEatsでお金を稼いでいるようなものです。残るのは強靭な足で(自転車の場合)、スキルとしては何も残らないですよね。結局は時間の切り売りになってしまっているのです。

この積み上げてきた経験は「資産」と呼ぶことができ、将来の資産を作ることができる働き方をするべきなのです。

残業や日雇いバイトのような「毎日の労働」で稼ぐのではなく、労働の価値を上げながら稼ぐことが大切だということですね。自分を資本にするという考え方もできるかもしれません。

例えば、物やサービスを売る営業をしているのなら、「販売力」を上げていくことでしょう。どんなお客様にどのようにアプローチしていけばいいのか、という経験を積むことができれば、きっとほかの業界でも活躍できるでしょうし、コンサルやアドバイザーなどの副業をしてより少ない労働で効率的に稼げるようになるかもしれません。

要するに、いま自分のやっている仕事を何となく毎日こなすのではなく、「いま自分は○○という能力を高めている!」と実感しながら働くことが重要なのです。

そして、その能力が希少であればあるほど、その人の労働の価値があがります。ほかの人が同じ仕事をしようとする時に、多くの時間やお金の経費を必要とする仕事の知識や経験を積むことで、自分の資産を作ることができる。

一年で1000万稼ぐ働き方ではなく、毎年100万稼ぐことのできる資産を作るべきなのです。

こうすることで、今の苦しい生活から抜け出し、豊かな暮らしを手に入れらるわけなんですね。

結論

本書の結論をまとめましょう!

①給料は必要経費なので、がむしゃらに頑張るだけでは人生の満足感は上がらない

②人生の満足感を味わうには、精神的苦痛をなるべく減らして、労働の価値をあげる

ではまた!

自社株買いとは?アイドルに例えて超分かりやすく解説

自社株買いってなに?

会社が自分の株を買ってどんなメリット・デメリットがあるの?

今回はそんな疑問をなるべく専門用語を使わずにわかりやすく解説していきます!!

自社株買いとは

文字通り会社が自分の株を買うことです。

アイドルで例えると、自分たちのファンクラブの会員権を自分たちで買取するようなイメージです。

一見すると、そんなことをして意味があるのかと思いますが、実は自社株買いは株主や企業にとってメリットがあるのです。

なんで自社株買いをするのか

「わざわざお金を出して自分の会社の株を買うってどういうこと?」

実は株主にも会社側にもメリットがあります。

株主へのメリット

自社株買いをすると、株を持っている人たちへ利益を還元できます。

アイドルで例えます。ファンクラブの会員に対して握手会をするアイドルがいたとして、握手会の時間は1時間と決まっているとします。

ファンクラブに100人の会員がいたとすると、一人当たりの握手会の時間は「1時間(60分)÷100人=1人あたり6分」です。

しかしアイドルが自分たちのファンクラブの会員権を50人分買い取ると、ファンクラブの在籍人数は50人、「1時間(60分)÷50人=1人あたり約10分」と一人当たりの握手会の時間は約2倍になります。

自分たちのファンクラブの会員権を買い取ることで、残りのファンのために使ってあげる時間が増えるわけです。

同じことが株の世界でも起こります。会社は儲かった利益を株を持っている人に対して分けるのですが、世間に出回っている株を減らすことで、一人当たりの利益を増やすことができるというわけです。

つまり、自社株買→株主に利益を還元という仕組みが成り立ちます。

会社側のメリット

「株主やファンにメリットがあるのは分かったけど、身を削って株やファンクラブ会員を減らす会社にはなんのメリットがあるの?」

一つのメリットは、会社の評価や株価を上げることができるからです。

「その年に出た利益÷株主から集めたお金とか会社の資産」この計算で出されたものをROEと呼びます。一般的にこの数字が高いと効率よく儲けを出せたということで高評価となります。

アイドルで例えましょう。あなたはアイドルグループのプロデューサーさんだとします。

あなたのアイドルグループにはファンクラブの会員が100人(株主)いて、みんなから会費をもらっています(株主資本)。その会費を使って、アイドル達とあなたは頑張ってテレビ出演の機会(利益・成果)を獲得しました。

次にあなたは、ファンクラブの数を絞り50人にして、よりコアなファンから形成するファンクラブを作ります。

今や50人からもらう半分の会費で活動をしなくてはならない。しかし、あなたはアイドルたちの持てる力を十二分に発揮してあげることができ、少ない会費からなる活動で、またテレビ出演の機会を獲得することができました。

少ない資金で同じテレビ出演という成果を獲得できたアイドルやあなたは、効率よく結果(儲け)を出すことができたということになります。

結果、このアイドルグループは世間から高評価を受け、もっとこのアイドルたちを応援したい人が増えてファンクラブの人気が高まり、ファンクラブの会員権の価値も高くなる(株価上昇)というお話です。

会社に話を戻すと、自社株買いで会社に出資している資金額を減らすことができます。少ない資金で結果を出すことができたという意味でROEの数値があがり、会社の評価も高まり株価も上がる。

身を削って自社株買いをすることには、そういったメリットがあります。

自社株買いのデメリットとは

「じゃあ、どんどん自社株買いをしていけばいいやん!」

しっかりデメリットも存在します。

まず一つに、自社株買いは手元のお金を使うので、当然財務状況は悪く見えます。車とか家とかはあるけど、財布や口座にお金が入ってない感覚ですね。

二つ目に、本来会社は、出た利益や自由に使えるお金を成長のために使うべきなのです。ところが自社株買いをすることで、本来会社の成長に使うはずだったお金を使うことになるので、お金が少ない会社は会社を大きくする手段を取れないということになります。

財布にお金もないし、大規模なイベントとかもできないアイドルってこと。そう思うとわりと諸刃の剣のように見えてきますね。

まとめ

もしいっぱい手元にお金があるならやってもいいんじゃないかって感じですね。

ではまた!

~働く君に伝えたい「お金」の教養~より、社会人になる前に知ってきたいお金の話。

・お金に関して心配がある

・マネーリテラシーを上げたい!

といった悩みを持つ、社会人になる前、なりたての人のお役に立てる本を紹介します。

~働く君に伝えたい「お金」の教養~

この本の特徴はこの3つ。

①対話形式で読みやすい

②一冊で一通りの知識を得られる

③現代のお金の常識を歴史から解説していて勉強になる

①②はお金のことを考え始めた人向けと言えます。「とりあえずざっくりとお金の知識が欲しい」といった人にはうってつけです。

個人的にはこの③の部分が非常に勉強になります。歴史を根拠に解説されているので、教養という要素が強くとても勉強になります。

知ること、まずはそこから始めよう!

この本では、「マネーリテラシーをあげるとお金の心配はなくなる」と断言しています。”マネーリテラシーが高い人”とはお金にまつわる知識全般のことをよく知っている人のことです。

世の中なぜ不安を煽ることばかりなのか

「老後の資金は足りない」

「年金は自分で用意しておかないといけない」

「長生きリスクを考慮して資産形成すべきだ」

それは、人に悩みを抱えさせたり不安を持たせて、それを解決する商品やサービスを売りたい人がいるからです。つまりお金儲けのために不安を煽るのです。

世の中この不安な人の気持ちを利用したぼったくり商品にあふれています。だから、マネーリテラシーをあげることで騙されない・お金に振り回されない人にまずはなりましょう!

マネーリテラシーを上げるときの注意点

バブル世代に聞くべからず、というのが基本になります。バブルというのはかなり特殊な時代で、その時を生きていた親世代と20代の世代とでは、ベースとなる常識が全く異なります。

親の世代に、「稼いだお金はどうしたらいいの?」と聞くと「とりあえず貯金しなさい」と言われる方が多いんじゃないでしょうか?

「もらったお年玉は半分貯金、半分投資に回しなさい」なんて教育する親はほとんどいないのではないかと思います。

なぜなら親世代は、”銀行にお金を預けて貯金をすると、お金が今の何倍ものスピードで増えていく”という時代を生きていた人達だからです。数十年前までは、3%もの金利があって、銀行にお金を預けていればどんどんお金は勝手に増えていきました。しかし今は、大手の銀行でも0.02%しか金利がありません。

仮に100万円を銀行に預けていたら1年で103万円になっていた時代が僕たち親世代の常識なのです。そんな常識を生き抜いてきた親が「とりあえず銀行に預けておきなさい」と教育するのも無理はないです。

親世代の意見を一つの意見だと捉えて鵜呑みにしないこと、複数の意見を取り入れて自分で判断基準を作ることが大事です。

賢く使う、覚えておくのは財産三分法だけ

財産三分法とは、入ってきたお金を「財布」「預金」「投資」に振り分けるという方法。言い換えると、稼いだお金を何となく使うんじゃなくて、「使う」「貯める」「成長のために使う」この三つのカテゴリーに振り分けましょうということです。それだけです。

使うことには自分の基準で優先順位とメリハリをつけること

例えば、「服が大好きだから服にはお金をかけるけど、毎日の食事にはお金をかけずに安く済ませる」など優先順位をつけることが大切です。

「あまりほしいと思っていないけど周りも持っているから買おう」

「どうせ買うならいいものを買おう」

といった自分の中の判断の基準を持たずにお金を使うことを浪費といいます。この浪費だけは年収がどれだけ増えたとしても避けなければいけない。無駄に高価なものだけが身の回りにあって、お金がただ減っていくアンハッピーなお金の使い方はやめましょう。

車も家も買い方を間違えたら浪費になる?

昔の人は所有することがステータス、つまり自慢になる時代でした。「車が大好きで、車に乗ることが自分の人生で最高に幸福な時間だ!!」という人以外は車を買わなくてもいいといっています。

実は家も車も、維持費と呼ばれる”持ってるだけでお金がかかってしまうもの”なのです。つまり、一度買ってしまうと手放すまであなたの財布からお金を奪っていく”金食い虫”と表現されています。

「みんなが持っているから買う、買うのが当たり前でしょ?」と思ってる人は一度自問自答してみたほうがいいかもしれません。なんとなく家や車を買うことはさっきの浪費と同じでやめておきましょう!

どのくらい貯めるべきか、設定の方法

「とりあえず貯金」という考えをまずは捨てましょう。なぜなら、いくら貯めればいいかわからずに闇雲に貯金をしていても、生活は一向に豊かになりません。死ぬときに大金を抱えて死ぬお金があるなら、若いときにその時にしかできない経験にお金を使うべきだと本書では語られています。

「じゃあその目標金額っていくらなの?」

具体的な金額の話に入る前に、貯金の考え方を今一度見つめ直してみましょう。

貯金とは、一言で言ってしまえば特別な出費にそなえるものです。何かあった時のための防衛資金、と言い換えることができます。

急に会社が倒産したり、怪我や病気で職を失った、そういったときに生き抜いていくための必要なお金が貯金で、逆にそれ以上の貯金は必要ないと言われています。具体的な金額でいうと”手取り一年分”と本書では述べています。

「結婚とか出産とかライフイベントにもお金はかかるから、貯金しなくちゃダメじゃん!」もちろん豪華な結婚式をしたいとか、子供を私立に入れたいとかっていう希望があれば、それにかかる金額を計算して計画的に貯めることが大事で、それは人それぞれで金額はかなり変わってきます。

貯金はだらだらとなんとなくするのではなく、目標金額を定めること、これが大事です。

お金の心配をなくす一番の方法、殖やすとは?

「稼いだお金を目標額貯金して、余ったお金は自分の好きなものに使う」ということをここまでで学んできました。

あれ、もう一つの投資ってやらなくてもいいんじゃない?やる意味ある?

財産三分法のひとつの投資をせずに、もし給料から入ってきたお金を使うと貯めるだけに振り分けていくとすると、お金の心配は一生なくなりません。

この方法だとお金が貯まるのは使うを減らした時だけです。つまり、毎日の生活を我慢し続けなくてはいけません。我慢を続けていると、このままでいいのかとお金に対して不安になっていきます。

そうならないためのポイントは、お金が入ってくる場所を多くすることです。給料という一つの収入の柱からではなく、複数の収入源を持つことが大事です。

その第一歩が投資です。投資は株や債券、FXなどの金融商品がありますが、20代でオススメなのは投資信託。これ一択です。

投資信託に関してのメリットは、ほったらかしでいけること。忙しくて知識に乏しい20代は、プロにおまかせして自分のお金を勝手に運用してくれる投資信託がおすすめです。

本書にはどのような投資信託があるのか、ということが書かれていましたが、このあたりはYoutubeなどでおすすめの投資先を選定したほうがいいと思います。

また、ここで重要なのは、投資とはお金の成長だけではなく、自分の成長につながることも含まれていることです。

投資にもいろいろ種類はあるが、まずは自分に投資することを考えてみましょう。今すぐ成果は出なくても何年後かに昇進したり転職で収入が上がるかもしれません!株を買って投資で儲けるより、自分に投資をしたほうが将来もっと大きくなって返ってくるかもしれません!!

安定するために稼ぐ

ここでは稼ぐ金額を増やすということではなくて、いかにして稼ぐことを継続できるか、にフォーカスしています。

というのも、稼ぐことができなくなってしまっては貯金も投資もできなくなるからです。当たり前といえば当たり前ですよね。

でもこのご時世、スキル重視のジョブ型制度がいろんな会社で採用されていて、働き方が大きく変化してきています。これまでの終身雇用や年功序列がなくなり、うかうかしていると当たり前だと思っていた「稼ぎ続ける」ことが難しくなります。

「お金を稼ぐとは、一言でいえば能力のこと」こう断言しています。

稼ぎ続ける、お金が入ってくる状態を維持するためには「自分はこれができるという特技、スキルを身に着けること」これが大事だと言っています。

食いっぱぐれないように、稼ぎ続けられるように、自分の得意なスキルというのを見つけていきましょう!!

社債とは?資産運用・投資の素人でも分かりやすく簡単に解説!そしてソフトバンクの社債は買うべきかを考える

・なんだか社債ってのがあるらしいけど何?

・株とどう違うの?

・結局私の場合は社債を買うべきなの?

今回はこんな疑問を持っている人に向けた記事となっています。この記事を読むと、社債の基本的なことや、あなたが資産運用をするにあたって社債を買うべきかどうかがわかります!

資産運用を考え始めたばかりの人や、今まで株とか投資とかやったことない人にも分かりやすいように説明していきます!!

社債ってなに?

社債とは、会社がお金を集めるために発行する債券といわれる借金のことです。

会社を大きくしたい時などにたくさんのお金が必要になります。そういった会社の社債をあなたが買ってあげることで、その会社にあなたがお金を貸してあげることができます。この仕組みが社債です。

あなたは会社に対してお金を貸してあげるので、「借りたお金はきちんと返す」という一般常識のもと、ある一定の期間が経つと貸したお金は全額戻ってきます。

しかも会社から「貸してくれてありがとね。少ないけどこれは気持ちだよ。」と言って利息がもらえます。”ある一定の期間お金を貸してあげる代わりに利息がもらえる” これが社債を含めた債権の特徴です。

会社は何で私たちから借金をするの?

お金を借りる手段として一般的なものは銀行で借りることです。でももし会社が100億円とかの大きい金額を必要としているとき、銀行が全額貸すことは銀行側にとってリスクが大きいので断られるなんてこともあります。でも社債ならたくさんの人が集まって少しずつお金を出し合ってくれるので、みんなが負担する金額もリスクも減って資金を調達しやすくなります。

株との違いは?

株は会社を応援する形で購入します。その会社に大きくなってほしい!という期待を持って買うのが株です。イメージ的には株はその会社の身体の一部分みたいなもので、株を買うってことはその会社の一部分を所有することになります。なので、会社が成長して大きくなれば、一部分を持っているあなたの株の価値も上がって得をする、ということになります。

しかも配当金と言って、「応援してくれてありがとうね」といって年間にお金も少し分け与えてくれます。ですが、株は先ほども述べた通りその会社の一部を所有することです。株は一心同体みたいなもので、会社の調子が悪くなれば持っている株の価値も下がっていきます。

一方社債は、お金を貸しているだけなので、貸した金額が大きくなることはないですが、同時に減ることもありません。つまり、”損をすることはほとんどない!”ということです。

じゃあ損をするかもしれない株なんて買わずに、社債とか債券買ったほうがいいんじゃない?

やはりここは上手にできていて、良いところもあれば悪いところもあるのが世の常なんですよね。。。では次に社債のメリットデメリットを見ていきましょう!

社債のメリット、デメリット

メリット

貸したお金はそのまま戻ってきます。しかも金利というおまけ付きなのでほぼほぼ損をすることがない!リスクが少ないという点が社債を含めた債券のいいところです!!

デメリット

会社が倒産するとお金は戻ってきません。貸した人がいなくなってしまえば、返す人が誰もいなくなりますよね。なので社債を買うときは会社が潰れないことが肝となるのです。

また、株に比べてリターンが少ないという短所もあります。2019年5月~2020年4月までの社債の相場はこんな感じです。

高いときでも0.4%となっています。つまり、あなたが利息0.4%の5年物の社債を100万円分買ったとしましょう。利息として毎年4,000円もらえるので、5年で2万円が利息としてもらえることになります(ここから税金が引かれて実際はもう少し低い金額)

5年間100万円を自由に使えない状況で、しかも倒産というリスクを背負いながら貸していて、返ってきたお金が2万円です。たしかに銀行の普通預金なんかに預けているよりは断然いいですが、少し割に合わないと感じる方もいるのではないでしょうか?

社債は買うべきか?

結論から言うと、年齢によります。これはどれだけあなたがリスクを取れるのか、という点がポイントとなります。次の図を見てください。

基本的に金融の世界では「リスクの低いものはリターンも低い」というのが原則です。社債は先ほども説明した通り、リスクが低いことが魅力的なポイントでしたね。ということは、リターンもそこまで大きくなく、株の成長率と比べるとかなり見劣りしてしまいます。一般的にリスク許容度が高い、つまりリスクをたくさん取っても大丈夫な若者は、社債よりも株を買ったほうが将来的に大きく得をするかもしれません。逆に高齢で自分のお金を手堅く増やしていきたい人は、社債を買うべきといえるでしょう。

逆に年齢が若い人でも、「リスクはあまり取りたくないけど、貯金して銀行に預けておくくらいなら、投資をしてみようかな、、、」なんて人は、社債をはじめとした債券を購入するほうが良いですね!

ソフトバンクが発行する社債は買ったほうがいいのか?

リスクも低い代わりにリターンも低いと言われる社債ですが、ソフトバンクの社債はそのリターンがかなり大きいということで有名です。2019年9月に発行された7年物の社債の利率は年1.38%、相場の3倍以上といった破格の利率です。

そんな魅力的なソフトバンクの社債ですが、リスクも当然あります。ざっとまとめると以下の二点です。

ソフトバンクが倒産する場合、購入した社債は紙くずとなってしまいます。。。「いやいや、あのソフトバンクだぜ!潰れる訳ないじゃん!」と思う方もいらっしゃるでしょう。残念ながらそのリスクも大いにあります。世界を代表する格付けの機関も、ソフトバンクには意外にも低評価を付けています。投資の世には”絶対”という文字は存在しません。

また、ソフトバンクという会社は孫正義社長のワンマン経営という印象も強いでしょう。孫社長のカリスマ経営によって会社が大きな利益を生み出しているとも言えるでしょう。その孫社長が病気で倒れた時は、一気に経営難に陥るなんていう恐ろしい事態になる可能性だってあるのです。

社債ならではのメリットを持ちつつもハイリターンで魅力的なソフトバンク社債ですが、上記のようなリスクを加味して買ってみるのもいいかもしれませんね。最低100万ないと買えませんが\(^o^)/

ではまた!!

株式分割とは?分割のメリットと株価の推移から、アップル株は買い時かを考える(超初心者向けに分かりやすく解説)

![株をネットで売買するシニア男性[60008000382]の写真素材・イラスト ...](https://s3-ap-northeast-1.amazonaws.com/static.amanaimages.com/imgroom/rf_preview640/60008/60008000382.jpg)

・アップルやテスラが株式分割を発表したけど、株式分割って何?

・株式分割をする前と後で株価ってどんな動き方をするの?

・分割されて買いやすくなった株は買い時なの?

今回はこんな疑問や悩みに答えていきたいと思います。

そして記事の最後には、株式分割を控えているアップル株は今買い時か否かを考察してみようと思います。

株式分割とは

株式分割とは、今発行している株をいくつかに分割することを指します。例えば、企業が100個の株を発行しているとします。「その1つの株を4つに分けて、400個の株にしますよ!」というのが株式分割です。その結果、今あなたが1株持っているとすると、特段株を買い足していないのに勝手に4株所有することになります。でもあなたの保有する株の数は増えても、保有する資産の値段は変わりません。

こちらの図を参考にすると理解しやすいかもしれません。分割により持っている株数は自動的に増えますが、一株当たりの価格も4分割さているのでトータルの金額に変化はありませんよね。

株式を分割することで企業の一株当たりの株価は減少してしまうのに、なんでわざわざそんなことをするの?と思いますよね。次の項目で見ていきましょう!

会社が株式を分割する理由と個人投資家への影響

では会社はなぜわざわざ株を分割するのでしょうか?一言でいうと、たくさんの人に自分の株を買ってもらうためです。みなさんスーパーとかでキャベツが4分割で売られているのを見たことがありすか?分割で金額も抑えられているから、丸ごと一つの値段では買いたくない人も、安い値段でキャベツを買うことができます。

株の世界でも同じ現象がこの株式分割で起こっています。例えばアップルの株価は2020年7月末では1株当たり400ドル近くありました。日本円にしたら4万以上投資資金がないとアップルの株は買えないことになります。が!ここで株式を4分割にする株式分割をすると、1株あたり100ドルになり、1万円ちょっとあればアップルの株主になれるのです!

分割してくれたことによって、今までは値段が高くて手が出なかった銘柄にも投資ができるようになりますね。ということは、たくさんの人がその会社の株を買う機会ができるわけです!株式会社はみんなからたくさんの株を買ってもらって、それを資金に新しいことを始めたり会社を大きくしていくので、資金を集めたい会社からすると嬉しいですよね。個人投資家は株を買いやすくなり、会社はたくさんの資金を得る。まさにWIN-WINの関係なのです!

また、自動的にたくさんの株を保有し、一株当たりの価格が下がるので、一部を売却して残りは持っておこう!なんて自由度が増すこともメリットの一つとして挙げられます。

株式分割前後の株価の推移

結論から先に言ってしまうと、予測はかなり難しいといわれています。。。ただ、一般的に株式分割を発表すると注目が集まり株価が高くなる傾向にあります。現に2020年には株式分割を発表したテスラモータースやアップルの株価は爆上がりしています。

そもそも株式分割を行うということは、一株当たりの値段がとっても高くなったからです。ということは言い換えると、業績がすごい好調!ということです。株式分割→業績がいい証拠、と考えることができるので、おのずと株価が上昇するのも期待できますね。

とはいえ、投資の世界は不可測な事態が起こるものなので、何とも言えないですけどね\(^o^)/

アップル株は買い時か?

では最後に、2020年8月末で株式分割されるアップルの株は買い時なのか、というところの個人的見解を述べて終わりたいと思います。私は買い増ししようと考えています。理由はいくつかありますが、以下にざっくりとまとめてみました。

①世界的に在宅ワークが求められており、自宅にいることが増えた今、アップル製品をはじめとしたデバイスの購入が非常に好調です。多くの大企業の中でもオフィスの廃止が検討されていていますし、在宅でできる副業も注目が集まってきています。しばらくこの製品売れ行き好調の波は続くと予想されます。

②これは噂レベルですが、ひそかに10月ごろなのではと言われています。この発表後は少なくとも株価は上昇するだろうと踏んでいます。

③APPLE NEWSやAPPLE MUSICなど、アップルは様々なサービスを展開してきています。日本ではそこまで普及していないように感じるAPPLE PAYも全米で一位のサービスとなるなど、製品売上だけではない収益の柱を築いていることも理由の一つです。

以上はあくまでも私の個人的な見解なので容赦してください。。

ではまた!!